輪郭三点を医療ローンで受けようと思った話

輪郭三点を受けたくなった理由

私は大学4年生の時に眼瞼下垂+目頭切開を受けました。

整形を受けて外見が良くなったのがうれしかったのと同時に、自身の顔や身体をもっと改善していきたいと思うようになりました。

特に、男で身長161cm、顔の大きさは普通~やや大きめということもあり、次は顔の大きさを改善したくなりました。

二重の整形から約1年半、社会人として1年生活してきたなかでそれなりに貯金もできました。

その間、輪郭三点をやるかやらないか悩み続けました。

お金は莫大な金額がかかる。しかし、顔の大きさもずっと気になる。

もう顔の大きさを気にしないで生活したい。

そんな思いがあり、輪郭三点を受けることにしました。

貯金がすべて飛んだ

輪郭三点を受けることを決意した時期、自身のハゲにも気づきました。

M字がけっこう逝っちゃってます。

大学生時代にさらさらマッシュを目指して髪を伸ばし、そのときに前髪が重たくならないことが気になっていましたが、まさか自分がハゲだったとは。

しかも20代前半で。衝撃の事実でした。

貯金は植毛に全ツッパしました。

植毛についてはまたほかの記事に書きます。

お金ないのに輪郭三点は絶対受けたい…

急遽お金が無くなりましたが、輪郭三点はあきらめられませんでした。

借金してでも整形したくなりました。

最初は銀行系のローンを申し込もうと思っていましたが、個人名義の口座当てには振り込みができなかったり、整形の支払いでありがちな予約金支払いと手術代金支払いのような2回に分けた支払いができないとのことで銀行系はあきらめました。

そこで、医療ローンを申し込むことにしました。

医療ローンは普通のローンよりも安いというのをうっすら聞いたこともあり、ほかのクレカの分割払いやカードローンなどは調べもしませんでした。

私が手術を受けようとした美容外科のホームページには下記の記載がありました。

私の金利のイメージは、銀行系のローンは5%くらい、医療ローンは9%くらい、クレカの分割払いは十数%くらいでした。

そこで、脳死で医療ローンを申し込むことにしました。

実際に申し込みに行ってみると…

まず「おや?」と思ったのは、金利8.9%の医療ローンしか選択肢がなかったことです。

ホームページにはいくつかの会社から選べそうな感じを読み取れましたが、8.9%のFLEXの医療ローンしかないと説明されました。

しかし、銀行系のローンをあきらめた手前、これが最善の選択肢と思って特になにも考えず手続きを進めました。進めてしまったのです。

医療ローン金利の計算がおかしい問題に気付いた時にはもう遅かった

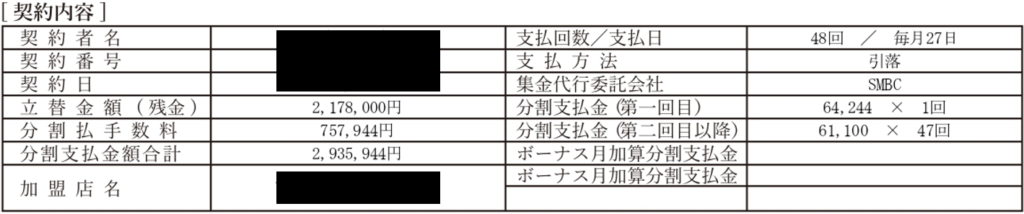

私が支払う金額は下記となりました。

立替金額が手術代金、分割支払金額合計が今後4年間(48回)で支払う総額です。

これを初めて見た時、金利8.9%にしては分割払い手数料が高く感じました。

ざっと多めに見積もって計算すると、

1年目:220万に対する金利を考えると220×8.9%=19.58万

2年目:165万に対する金利を考えると165×8.9%=14.685万

3年目:110万に対する金利を考えると110×8.9%=9.79万

4年目:55万に対する金利を考えると55×8.9%=4.895万

上乗せされる金額は合計48.95万くらいかなと。

しかし、紙面では76万円ほど上乗せされています。

試しに220万をまるまるそのまま4年間借りた場合の金利を考えてみると、

220万×8.9%×4年=78.32万

FLEXの金利計算はクソだと後で気が付きました。

クレカの分割払いのほうが安かった

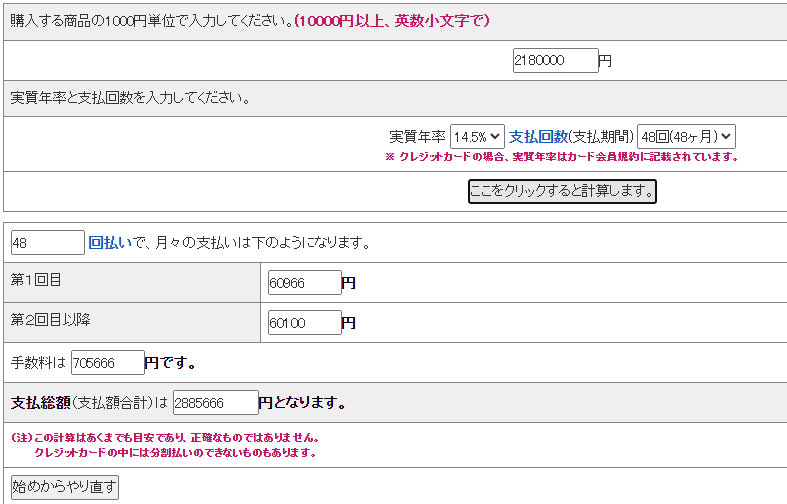

三井住友カードの48回払いの金利は14.61%なのでざっと計算してみると、

クレカの分割は金利がFLEXの2培近い表記ですが、支払い総額はクレカの分割のほうが安いです。

カード払いにしとけばよかった(泣)

私は医療ローンを現地に出向いて申し込んでしまった(押し売りされたわけではなく自らの意思で申し込んでしまった)ため、クーリングオフはできませんでした。

結論:FLEXの医療ローンよりクレカ分割払いのほうが安い

以上。場合にもよるとは思いますが。FLEXはコンプライアンスの観点から価値のない企業です。